- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

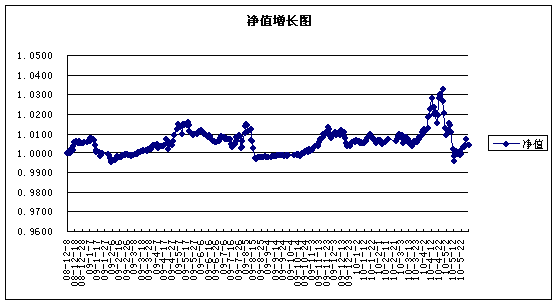

月度业绩表现 截至 2010年 5月 31日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为1.0043 元。 成立以来单位净值走势图

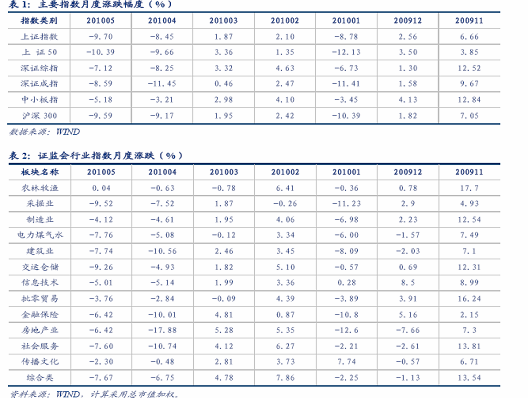

市场回顾 受宏观调控和外需影响,国内经济面临放缓压力,工业增加值可能回落到17%。投资方面,基建新开工项目继续放缓,私人部门投资受房地产新政影响有所回落,预计5月城镇固定资产投资同比增速放缓至25.8%。消费方面,5月社会消费品零售增长18.6%继续保持强劲。外贸方面,源于低基数效应,进出口保持较高增速,但是出口面临较大压力,贸易顺差将保持在相对低位。5月份出口继续反弹至33.5%;而进口同比增速则回落至46%;使贸易顺差扩大至84.5亿美元。 欧元贬值使得美国与日本出口商在全球市场的竞争力受到打击,可能延缓美日两国的经济复苏,中国出口的不确定性随之增强。月环比价格逐步回落,部分抵消了翘尾因素影响,CPI小幅攀升至3%;受国际大宗商品和国内钢材价格下降影响,PPI于2季度完成阶段性触顶,未来与CPI的剪刀差将进一步缩窄,有利于下游企业利润。货币信贷方面,新增信贷逐月回落,5月份新增贷款回落至5500亿左右,带动M2增速继续回落至21%。 1、债券市场 加息预期减弱,但是央行流动性调整目标没有改变,货币政策仍然稳中趋紧,中行转债发行导致市场资金面紧张,市场回购利率大幅上行。股市调整带动长端债券下行,短端受到资金成本影响反向上行,收益率曲线平坦化特征非常明显,继续平坦化下行空间有限。市场成交量持续扩大,参与积极性提高,5年期以上债券的交易量占比也保持在20%以上。 2、股票市场 5月随着对房产税等后续房地产政策的担忧,以及欧洲主权债务危机的蔓延引发的外围市场动荡,A股市场直接破位下行,呈现趋势性下跌走势,全月上证综指、沪深300指数分别下跌9 .7%、9.59%。板块方面,除医药生物基本没有下跌以外,其余板块均呈现普跌行情,其中,食品饮料、家电、有色、金融服务、纺织服装、建筑建材、交运设备等行业跌幅小于大盘;而房地产、交通运输、采掘(煤炭)、黑色金属、化工、餐饮旅游、轻工制造、公用事业等板块大幅下跌,跌幅超过10%。风格上看,小盘股也出现明显下跌,但跌幅仍小于大盘股。

操作回顾 5月份债券部分维持中性久期配置,以金融债和交易所国债为主,适当增持了3年期央票,期限结构保持哑铃形配置,主要是获取稳定收益,同时为组合流动性服务。积极进行新股和新债申购,在银行间回购利率上行过程中,加大了逆回购操作力度。 报告期内前期操作不多,在市场恐慌杀跌中我们没有及时降低仓位,不过我们通过结构调整仍然使本账户保持年初以来的盈利状态。行业上,我们对像行业格局已见分晓的汽车和家电行业重点倾斜,在医药行业中品种做了调节,并适当增加了低估值高股息率的品种。 市场展望 1、债券市场 信贷和CPI依然是影响债券走势的核心因素,信贷投放直接影响银行体系可投债市的资金,CPI直接考验央行加息判断与货币政策方向。预计5月份贷款投放仍然保持在略低于市场预期的状态,CPI环比略有上行,但是仍然在3%以内,央行短期内仍然以回收流动性为主,利率手段的运用仍然会相当谨慎。 债券市场在前期上涨之后,期限息差、信用息差均已经低于历史均值,延迟加息的预期已经得到充分反应。伴随信用债供给的增加和CPI的逐步走高,预计债券市场继续大幅上行动力不足,短端仍然存在一定的上行压力。 2、股票市场 尽管市场仍然立足未稳,但考虑到市场估值结构的调整已经基本到位,尤其是蓝筹股的估值到达历史极限,因此市场进一步下跌的空间不大。后续小盘股可能面临相当压力,这些公司普遍业绩低于预期,且估值昂贵,更可怕的是被机构集中持有,毫无流动性可言。他们的下跌可能会对市场情绪形成较为集中的打击。 |

|

|

投资策略 1、债券投资策略 考虑到货币政策收紧和CPI上行影响,债券市场的反弹持续的可能性不大,目前收益率水平已经反应了延缓加息的影响。从期限来看,2年左右的久期承受风险较低、静态收益较高。 基于上述判断,在债券投资方面我们仍将维持中性久期配置,以子弹型配置策略为主,择机配置3-5年企业债,灵活调整债券组合的占比,调整组合结构,关注组合流动性。 2、股票投资策略 尽管房地产的调控并没有结束,但为我们提供了一个进一步甄别公司的机会,我们将加大研究力度,选择一部分经历检验的优质公司加大投资力度。

|

|

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享